Дебетовые карты

Содержание:

- Зачем нужна дебетовая карта

- Виды дебетовых карт

- Недостатки дебетовых карт

- Газпромбанк / Умная карта

- Оформление дебетовой карты

- ТОП-5 популярных дебетовых карточек

- Виды дебетовых карт

- The Bottom Line

- Основные типы и классификация

- Виды дебетовых карт

- Как и где заказать дебетовую карту

- Как получить карту?

- Отличительные особенности между депозитным и текущим счетом

- Как правильно выбрать дебетовую карту

- В какой валюте открыть дебетовую карту?

Зачем нужна дебетовая карта

Премиальная дебетовая карта банка Тинькофф.

Премиальная дебетовая карта банка Тинькофф.

Это удобно. С ее помощью можно купить продукты в соседнем магазине или через интернет. Удобно делать крупные покупки, не нужно переживать из-за возможного ограбления, когда в сумке крупная сумма наличных. Используя MasterCard или Visa, можно оплачивать покупки в магазинах Европы. Если карта утеряна или украдена, звоните в банк и он ее заблокирует. Злоумышленникам воспользоваться Вашими деньгами будет сложнее, чем наличкой, так как помимо карты нужно знать еще и пин-код.

Дебетовая карта позволяет накапливать деньги на счету и получать процент на остаток. Банк начисляет эти проценты в зависимости от того, сколько остается денег на карте. И не нужно специально открывать отдельный счет или вклад.

Дебетовая карта — это первая карта в жизни подрастающего человека или пенсионера, сюда начисляются пособия, пенсии, зарплаты.

Виды дебетовых карт

При выборе дебетовой карты часто возникает вопрос, как разобраться в многообразии предложений? Первым делом определитесь, для чего вам нужна карточка. В зависимости от условий использования есть разные виды дебетовых карт:

- Моментальная (не именная). Выдается сразу же при обращении в банк. Ее основное отличие – отсутствие имени владельца на лицевой стороне. Такие карты имеют ограничение по обслуживанию за границей и пониженные лимиты на снятие денег. Некоторыми моментальными карточками нельзя даже расплатиться в интернете;

- Классическая. Это наиболее востребованный пластик, который можно использовать не только в России, но и за границей. Его стоимость невелика, условия просты и понятны;

- Премиальные карты стоят достаточно дорого. Клиенту предлагают индивидуальные условия обслуживания, большие лимиты на снятие денег и дополнительные опции (трансфер до аэропорта, услуга консьерж и прочее). К примеру, Карта с большими бонусами от Сбербанка позволяет получать до 10% кэшбэка и снимать до 500 тысяч рублей наличными в банкомате;

- Зарплатные. Выдаются сотрудникам предприятия, заключившего договор с банком. Таким пластиком можно пользоваться без ограничений. К тому же, годовая плата вносится работодателем;

- Пенсионные, социальные. Предназначены для зачисления социальных пособий и пенсий. Как правило, выпускаются платежной системой МИР и имеют ряд серьезных ограничений по обслуживанию;

- Кобрендинговые карточки, то есть выпущенные в сотрудничестве с известными компаниями, например Сбербанк Аэрофлот, Перекресток от Тинькофф Банка или Пятерочка от Почта-Банка;

- С кэшбеком (возвратом части средств за совершенные траты). В среднем банк возвращает 1-2% от суммы расходов, однако есть предложения до 30% кэшбэка при покупке у партнеров банка. Например, по Opencard банка «Открытие» можно получать до 3% возврата;

- С овердрафтом. Подойдет только опытным и ответственным банковским клиентам, понимающим принцип действия этой услуги. В противном случае легко влезть в долги;

- С начислением процента на остаток денег. К примеру, по Тинькофф Блэк банк начисляет 6% от суммы на счете, если на нем содержится до 300 тысяч рублей. Процент вполне сопоставим с условиями депозита, при этом средствами можно пользоваться без ограничений.

Если вы часто совершаете покупки в популярных торговых сетях, выбирайте программу с повышенным кэшбэком. Заядлым путешественникам пригодится кобрендинговая карточка Аэрофлота, РЖД или S7. Если ваши операции по карте ограничены только пополнением и снятием, подойдет самый простой моментальный пластик.

Недостатки дебетовых карт

Количество недостатков, присущих дебетовым картам, намного меньше числа несомненных достоинств. Однако, знать о них необходимо, чтобы минимизировать возможные потери.

Во-первых, за обслуживание платежного инструмента в большинстве случаев берется плата. Она списывается с клиента независимо от того, пользовался он картой или нет. Естественно, следует внимательно читать договор с банком и изучать предлагаемые им тарифы, чтобы постараться снизить возможные затраты.

Во-вторых, для всех карт устанавливается лимит на снятие наличных средств. Ограничение может касаться дневной суммы или месячной, а конкретный размер зависит от вида пластика. Поэтому рекомендуется четко понимать, как именно будет использоваться оформляемая карта, чтобы подобрать самый подходящий и наименее затратный вариант.

В-третьих, дебетовая карта в некоторых аспектах уступает депозиту. Это касается двух важных вопросов:

- банк имеет право в одностороннем порядке пересмотреть процент, начисляемый на остаток по счету;

- средства, размещенные на карте, не включаются в программу обязательного страхования вкладов.

Перечисленные немногочисленные минусы и количественно, и качественно уступают длинному списку плюсов, которые получают владельцы дебетовых карт. Поэтому вполне очевидно, что популярность удобного и выгодного финансово-платежного инструмента в дальнейшем будет только расти.

Газпромбанк / Умная карта

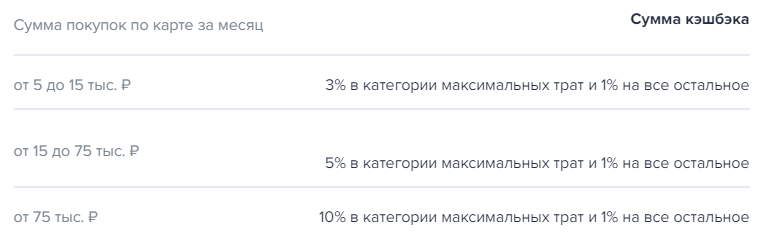

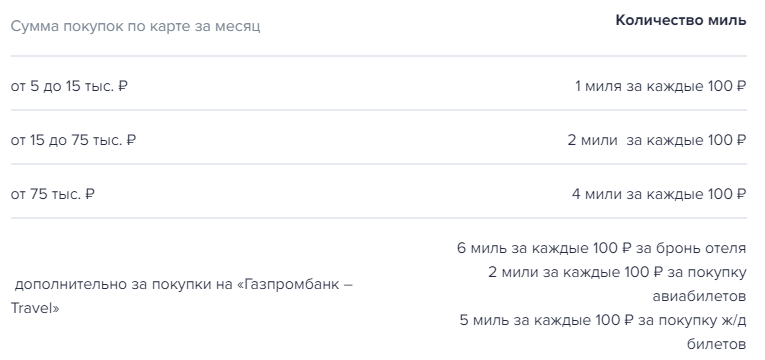

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Оформление дебетовой карты

Оформить дебетовую карточку можно с 14 лет. Для открытия не потребуется подтверждать место работы и уровень дохода. Нужно заполнить анкету с информацией о себе, указать паспортные данные и контакты. Сделать это можно в банковском офисе или дистанционно. Услуга доступна в том числе и гражданам других государств.

Срок изготовления и доставки пластикового носителя: от 1 до 10 дней (срок зависит от конкретного банка).

У некоторых банков есть тарифы для детей от 7 лет (детская карта Тинькофф Джуниор). В таком случае за пополнение баланса счета отвечает родитель. Он видит всю информацию и может контролировать расход средств.

Стоимость обслуживания

За открытие и обслуживание счета взимается комиссия. Одни банки списывают комиссию каждый месяц, а другие — за год. Многие организации предлагают возврат комиссии при определенной сумме покупок. Размер комиссии и порядок оплаты указывается в договоре на обслуживание. Эту информацию можно узнать и на сайте банковской организации.

Отметим, что сейчас большинство банков предлагают дебетовые карты с бесплатным обслуживанием.

Выводы

Дебетовая карта — это удобный инструмент для совершения онлайн и оффлайн платежей. К ней можно подключить зарплатный проект (в некоторых банках). На сумму, которая хранится на счету, можно получать накопительный процент. За покупки с расчетного счета можно получать кэшбэк и бонусные мили.

Автор статьи:

ТОП-5 популярных дебетовых карточек

На рынке представлен необычайно широкий ассортимент дебетовых карт. В этой ситуации клиентам может быть очень тяжело сделать выбор самостоятельно. Сравнивать десятки и сотни предложений обычно ни у кого нет желания

В этом случае стоит обратить внимание на ТОП-5 лучших дебетовых карт:

Польза (Хоум Кредит Банк)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 5%

- Процент на остаток по счёту: до 5%

Оформить карту

Opencard (Открытие)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 2,5%

- Процент на остаток по счёту: нет

Оформить карту

Альфа-Карта (Альфа-Банк)

- Обслуживание: полностью бесплатно

- Максимальный кэшбэк по карте: 2%

- Процент на остаток по счёту: до 7%

Оформить карту

Tinkoff Black (Тинькофф Банк)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 15%

- Процент на остаток по счёту: до 4%

Оформить карту

Прибыль (Уралсиб)

- Обслуживание: возможно бесплатно

- Максимальный кэшбэк по карте: 3%

- Процент на остаток по счёту: до 6,25%

Оформить карту

Виды дебетовых карт

Дебетовые карты классифицируются по разным основаниям.

Отличие по функциям

Существуют карты с начислением процента на остаток суммы на банковском счете и без такового. Обычно банки начисляют процент на остаток средств в конце месяца.

Отличие по системе бонусов

Есть карты, с помощью которых происходит расчет в специализированных магазинах — с накоплением бонусов. После этого их можно потратить, оплачивая товары и услуги.

Отличие по овердрафту

Многие банки предоставляют возможность оформить дебетовую карту с овердрафтом, то есть с возможностью выходить за пределы собственной суммы. Когда на карте есть собственные денежные средства, ее владелец может взять определенную сумму в долг у своего банка, причем без дополнительного оформления. Ее размер оговаривается при заключении договора.

Отличие по статусу

Существуют простые и привилегированные карты: PLATINUN, GOLD и SILVER. В отличие от простых карт они дают владельцам дополнительные возможности: скидки, бонусы, бронь и так далее. Обслуживание данных карт обходится владельцам дороже, однако это окупается преимуществами.

Отличие по уровню защищенности

Есть обычные карты с магнитной полосой и чиповые карты с магнитной полосой. Вторые защищены лучше: встроенный в карту чип представляет собой микропроцессор, который содержит информацию о владельце, его счетах и произведенных операциях. Скопировать информацию с чипа сложнее, нежели с магнитной полосы.

Однако в случае потери карты необходимо срочно позвонить по номеру телефона «Горячей линии» банка и попросить заблокировать карту. Новая карта будет изготовлена банком платно или бесплатно для владельца: данный вопрос отдельно оговаривается в договоре при его заключении.

Отличие по имени владельца

Карты бывают обезличенными и именными. Первые выдаются клиенту сразу после подписания договора с банком, а вторые — в течение 45 дней, поскольку изготавливаются для конкретного владельца. Его инициалы будут стоять в левом нижнем углу карты. Номер обезличенных карт состоит из 18 цифр, а номер именных карт — из 16.

Отличие по платежным системам

К основным платежным системам относятся следующие:

- VISA INTERNATIONAL;

- MASTERCARD;

- WORLDWIDE MAESTRO;

- AMERICAN EXPRESS;

- ПРО-100 (платежная система Банка России).

85% рынка всех дебетовых карт занимают карты этих лидеров.

Каждая платежная система выпускает карты разных видов, в зависимости от набора возможностей: существуют простые и привилегированные карты. Например, VISA ELECTRON относится к первому типу и имеет ряд ограничений в использовании, а VISA CLASSIC — ко второму, являясь более статусной и обладая большими возможностями.

Конечно, стоимость выпуска карт первой группы и их годовое обслуживание значительно дешевле.

Отличие по месту обслуживания

Есть карты, которые принимаются лишь в России, а есть с действием по всему миру, например, VISA CLASSIC или MASTERCARD STANDART.

The Bottom Line

A debit card is issued by a bank or credit union to checking account-holders. It allows them to access funds in the account, either as cash from an ATM or to buy goods or services, like a credit card. Funds are deducted immediately, or within a short time frame, so the amount available to spend reflects the amount in the linked account.

Unlike credit cards, debit cards do not allow the user to go into debt, except perhaps for small negative balances that might be incurred if the account holder has signed up for overdraft protection. Debit cards usually have daily purchase limits, meaning it may not be possible to make an especially large purchase with a debit card.

A debit card works best as a tool to obtain cash, or for small purchases. While it ensures you don’t go into debt—you can only spend money you literally have—it doesn’t help to build up your credit history either, as credit cards do. Credit cards can be more advantageous for making large purchases that you can’t or don’t want to pay in full right away.

Основные типы и классификация

Дебетовые карты классифицируют по платежным системам. Основными платежными системами являются:

- Visa International

- Mastercard WorldWide

- Maestro

- American Express

- ПРО100 — платежная система Сбербанка России

Эти гиганты занимают около 80% рынка всех банковских карт, выпускаемых в России. Конечно, каждая из этих платежных систем имеет несколько видов подвидов:

- Visa Electron, Classic, Visa Classic Light, Visa Gold,Visa Platinum

- Mastercard, MasterCard World, MasterCard Gold, Mastercard Standard, Maestro

- American Express The Platinum Card, Gold Card, American Express Card, Classic Card, Premium Card

Например, пластиком типов Visa Electron и Maestro иногда нельзя оплачивать покупки через Интернет(все зависит от банка), в отличие от своих более «статусных» аналогов: Visa Classic или Mastercard Standart. Соответственно стоимость выпуска и годовое обслуживание первых обойдется гораздо дешевле. Если предполагается использование дебетовой карты за границей, лучше оформить Visa Classic или Mastercard Standart. Это универсальные типы пластика, которые принимают во всем мире.

Особняком среди прочих держатся привилегированные дебетовые карты: Platinum, Silver и Gold. Владельцам такого пластика открываются новые возможности: скидки, брони, и прочие дополнительные услуги. Не трудно догадаться, что такие карточки являются самыми дорогими в обслуживании.

Помимо платежной системы, дебетовый пластик отличается по уровню защищенности:

- Обычные дебетовые карты с магнитной полосой

- Чиповые с магнитной полосой. По своему внешнему виду практически ничем не отличаются от обычных, за исключением одного фактора, в такую карту установлен чип, отдаленно напоминающий обычную сим-карту. Чип является микропроцессором, который содержит всю информацию о держателе и его счетах. На традиционном «пластике» эта информация содержится в магнитной полосе, которую очень легко скопировать. А вот считать информацию с чипа гораздо сложнее, чем и объясняется более высокий уровень защищенности чиповых карт.

Также дебетовки могут быть именными или обезличенными. В первом случае, выпуск может занимать до 45 дней, так как ее делают специально для клиента, с его именем и фамилией в нижнем левом углу. Обезличеннй пластик можно получить спустя 5 минут после подписания заявления на получение. Формально она принадлежит ее держателю и привязана к его счету, но на самой карте нет ни фамилии, ни имени владельца. Обычно обезличенные карточки бывают двух типов: Visa Electron и Maestro. В зависимости от типа, увеличивается количество цифр в номере. Например, у стандартных именных карт номер 16-тизначный, а у обезличенных – 18-тизначный.

Загрузка …

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Visa

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Как и где заказать дебетовую карту

9.1. В отделении банка

Возьмите с собой паспорт. На возраст ограничения нет. После подачи заявки нужно подождать 10 дней. Если оформлять неименную, то она выдается сразу. Для изготовления с индивидуальным дизайном требуется до полутора месяцев.

9.2. Онлайн

Онлайн-заявка подается в течение трех минут. Это намного удобнее, чем ехать в отделение банка и стоять там в очереди. После подачи заявки звонит сотрудник и уточняет информацию. Позже курьер доставляет карту по указанному адресу в удобное время.

Ниже приводится инструкция, как оформить карту Тинькофф банка онлайн способом.

Откройте сайт Тинькофф банка и нажмите на кнопку «Оформить карту».

Страница оформления дебетовой карты Tinkoff Black.

Страница оформления дебетовой карты Tinkoff Black.

Заполните все поля, указав ФИО, электронную почту, год рождения, телефон, в каких деньгах хотите открыть счет, являетесь ли гражданином РФ и нажмите на кнопку «Далее».

Заполнение обязательных полей формы заказа.

Заполнение обязательных полей формы заказа.

Нужно ввести код подтверждения, который придет на указанный номер.

Поле подтверждения номера телефона.

Поле подтверждения номера телефона.

После этого ждите звонка сотрудника банка и курьера.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Как правильно выбрать дебетовую карту

Банковский пластик выбирается исходя из того, какие именно возможности нужны пользователю. Основной акцент делается на вид платежной системы.

Перед тем как принимать решение, рекомендуется сделать сравнение между разными картами, которые предлагаются на рынке. Также большое значение имеют программы (бонусы и кешбэк), которые идут вместе с продуктом.

На что следует обратить внимание при выборе карточки:

- Степень защиты, которая внедрена разработчиком.

- Тарифы на ежегодное обслуживание.

- Размер процента, который начисляется на остаток денежных средств на счете.

- Пакет услуг по отслеживанию операций: зачисление, списание и так далее. Чаще всего это осуществляется через смс-оповещение.

Виды дебетовых карт

Есть несколько критериев, по которым разграничивают дебетовки:

- По платежным системам: Visa, MasterCard, Maestro, American Express и Мир.

- По техническим элементам: с магнитной лентой, с чипом, совмещенные.

- По объему услуг: классические, золотые, платиновые, эконом и так далее.

- По персонализации они могут быть именные и обезличенные.

Кроме того, имеется существенное отличие между ними по стоимости годового обслуживания. Также устанавливается разный комплекс услуг, которые привязываются к пластику.

Если человек собирается использовать карту за пределами страны, то лучше всего выбирать международную систему, такую как Виза или Мастеркард. Отличие указанных систем заключается в основной валюте: для Визы – это доллар, а для Мастеркард – это евро. Соответственно, нужно учитывать, какая валюта пригодится в той или иной стране: это поможет избежать ненужных расходов.

Если говорить про технические элементы, то они влияют на степень защиты и удобство использования. Пластик с чипом и бесконтактной оплатой, разумеется, является наиболее удобным для оплаты покупки в магазине, на АЗС и так далее. Однако в случае потери или кражи мошенник может воспользоваться ею, если стоимость покупки не превышает 1000 рублей: в таком случае система не запрашивает ПИН-код.

Магнитные полосы на сегодняшний день считаются наиболее уязвимыми. Причина в том, что лента быстро стирается, ее можно легко просканировать и копировать. Кроме того, обмен данными с терминалом во время оплаты покупок проходит существенно медленнее.

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты. Подделать их практически невозможно, а на каждую операцию требуется подтверждение пользователя в виде введения ПИН-кода. При этом скорость считывания данных при оплате значительно выше.

Стоит ли заказывать именную или обезличенную – решать самому пользователю. Вторые обладают одним существенным преимуществом – их выдают буквально в тот же день, поскольку не нужно тратить дополнительного времени на оформление. Именные изготавливаются в течение 5-10 дней. Фамилия и имя пользователя выбиваются рельефными латинскими буквами, и они практически не стираются.

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты

Получение карты возможно в отделении банка или посредством специальной курьерской доставки. Достаточно просто сделать заявку, а банк уже самостоятельно будет открывать новый счет на клиента. Одобрение службы безопасности в данном случае не требуется.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте: долларах и евро. Открыть валютную карту в Тинькофф-банке не сложнее, чем рублевую. Перед тем, как выбрать, подумайте, как будете ей пользоваться.

Если вы планируете путешествие в Европу, то пригодится карта с евро. Пополняйте ее в России перед поездкой, чтобы в Европе тратить евро, не теряя рубли на конвертации. Если собираетесь в Штаты, копите сразу в долларах.

Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Удобно, если валютную карту открыли в том же банке, где и рублевую. Переводите рубли на карту, они будут конвертироваться по курсу вашего банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.