Что означает статус 08 в платежке

Содержание:

- В чем отличие статуса 08 от других

- Показатель статуса в платежном поручении

- Проверить статус платежа

- Что может понадобится указать

- Что делать, если была допущена ошибка

- Где взять УИН

- Что может повлечь за собой факт неправильного указания статуса в платежке

- Что означает поле 101 в платежном поручении

- Коды статусов плательщика на 2020 год

- Платежки в ФСС: мнение фонда

- Заполнение поля 108 на основании данных о физлице

- Что такое статус плательщика в Сбербанк Онлайн

- Значение поля 108 при налоговых платежах

- Статусы налогоплательщика в 2019 году: изменения

- Статус в платежках по земельному налогу: нюансы

- Заполнение платежки в Сбербанк Онлайн

- Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

В чем отличие статуса 08 от других

Ранее для того, чтобы произвести оплату взносов по обязательному пенсионному, медицинскому или социальному страхованию, нужно было указывать код 08 в платежке.

Ранее для того, чтобы произвести оплату взносов по обязательному пенсионному, медицинскому или социальному страхованию, нужно было указывать код 08 в платежке.

1. В разделе ИНН и КПП указаны соответствующие данные компетентной налоговой инспекции.

2. В разделе «Получатель» нужно указать сокращенно название органа ФК и администрирующего органа ИФНС.

3. В разделе КБК прописываются 20 знаков, первые три из которых 182 – код Федеральной налоговой службы, являющейся основным администратором платежей.

Код 08, как было сказано ранее, нужно использовать для того, чтобы оплатить неналоговые сборы. Их перечень постоянно меняется, и во избежание проблем с оплатой, необходимо учитывать новые требования законодательства.

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от № /800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от № /29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

- Письма ФНС России, ПФР, ФСС РФ от № БС-4-11//НП-30—11-10/06-308-П, ФНС России от № БС-3-11/ требуют указания кодов по правилам из приказа Минфина России от № 107н:

- для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- Письма ФНС России от № ЗН-4-1/, от № ЗН-4-1/ поясняют, что, поскольку банки в силу технических проблем не могут принять платежи со статусом 14, действуют коды:

- 01 — для юрлиц;

- 09, 10, 11, 12 — для ИП, в т. ч. при оплате за своих работников.

О позиции Банка России в отношении кода 14 читайте в материале «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

Приказом Минфина России от № 58н со обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

О нюансах заполнения полей платежного поручения расскажут статьи:

Это интересно: Что делать если банкомат выдал фальшивую купюру

Проверить статус платежа

В некоторых случаях при работе с терминалами Киви или другими устройствами средства переводятся без выдачи чека по техническим причинам. Если вы не уверены, что деньги придут на нужные реквизиты, открывайте страницу для проверки платежей, где обычно внизу помещена кнопка «Отправить запрос в службу поддержки». Из предложенных вариантов необходимо выбрать повод для обращения, чтобы получить информацию о статусе платежа Киви. Как правило, выбирать приходится между «не выдал чек» и «ошибочный платеж». Заполнение оставшихся полей носит стандартный характер, поэтому работа с ними обычно не вызывает вопросов.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Что делать, если была допущена ошибка

Расчетные документы с разными статусами плательщика сотрудники налоговой службы разносят на разные лицевые счета. Если поле «101» будет заполнено неправильно, то деньги зачислятся в счет другого платежа, по которому у отправителя может и не быть долга, при этом «нужный» платеж останется непогашенным.

Например, если юридическое лицо при переводе налоговых отчислений за своих сотрудников укажет код «01», то у фирмы в качестве налогоплательщика возникнет переплата, а в роли налогового агента – недоимка, на которую будут начислены пени и штрафы.

Важно: неверное обозначение статуса плательщика при заполнении платежного поручения относится к некритическим ошибкам, за исключением перечислений НДС и НДФЛ. В остальных случаях главное верно указать код бюджетной классификации и назначение платежа

Ошибка может быть замечена самим плательщиков или налоговой службой.

В первом случае нужно составить заявление в свободной форме указав:

- наименование плательщика;

- адрес компании;

- идентификационный номер налогоплательщика;

- КПП;

- основной государственный регистрационный номер;

- ошибку, которая была допущена.

Заявление отправляется в налоговую вместе с копией ошибочного документа. После получения заявки на уточнение статуса, будет проведена проверка всех налогов и взносов вашей компании. В течение 10 дней с момента получения заявления, вас уведомят о принятом решение.

Важно: если штраф уже был начислен, то после решения об уточнение платежа он аннулируется. Чтобы избежать штрафов, можно повторно перевести деньги, правильно указав информацию о плательщике

А затем запросить возврат денежных средств за неверный платеж. Такой вариант оградит вас от штрафов, однако пени все равно будут начислены за каждый день просрочки в размере 1/300 ставки рефинансирования от задолженности

Чтобы избежать штрафов, можно повторно перевести деньги, правильно указав информацию о плательщике. А затем запросить возврат денежных средств за неверный платеж. Такой вариант оградит вас от штрафов, однако пени все равно будут начислены за каждый день просрочки в размере 1/300 ставки рефинансирования от задолженности.

Если ошибка была замечена налоговой инспекцией, то компании будет отправлено письмо с пометкой «ошибка 15». В таком случае нужно составить заявление об уточнении статуса, как в предыдущем варианте, и предоставить его в налоговую течение 10 дней.

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Что может повлечь за собой факт неправильного указания статуса в платежке

К подобного рода изменениям нужно относиться предельно внимательно. Статус плательщика указывается с целью правильного распределения поступивших средств. Так, если имеется обозначение 08, его можно отнести к «разным платежам», а не непосредственно страховым. Следовательно, деньги будут отправлены не по адресу, и возникнет недоимка. Она облагается пеней, и тогда нужно будет производить оплату еще один раз с учетом штрафа. Размеры пени определяются ст. 75, 122, 123 НК РФ.

Где написан статус составителя в платежном поручении

Чтобы избежать путаницы и дальних проблем с этой ошибкой, необходимо к копии платежного поручения прикрепить документ, уточняющий назначение платежа. Это послужит гарантией того, что деньги будут переведены на нужный счет.

Что означает поле 101 в платежном поручении

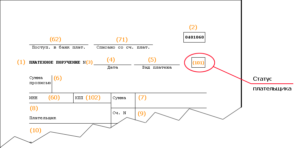

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Коды статусов плательщика на 2020 год

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа – идентификатора физлица, а затем проставляется его номер, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Как не допустить ошибок при заполнении платежного поручения на уплату страховых взносов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что такое статус плательщика в Сбербанк Онлайн

На базе распоряжения ЦБ с 2012 г. определение реквизитов не используется в сфере современного банковского делопроизводства: его предложили заменить термином «статус лица». Статус налогоплательщика — это специфичное правовое положение объекта, который заполняет расчетные бумаги на денежный перевод в бюджет РФ. Данное правовое положение выражено специальным кодом, а сам инструмент заменяет собой идентификатор плательщика услуги.

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

| Код | Статус налогоплательщика |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Статусы налогоплательщика в 2019 году: изменения

Перечень кодов статусов Минфин утвердил года приказом № 107н.

Недавно он претерпел ряд изменений в связи с передачей ФНС администрирования страховых взносов. Теперь платежные поручения на уплату страховых взносов заполняют также, как и на перечисление налогов. Отличия только в части КБК и назначения платежа.

В 2018 года при уплате страховых взносов юрлица в поле 101 ставят статус плательщика 01. ИП — статус плательщика 09 (аналогично по взносам в ПФР за себя и нанятых сотрудников).

При уплате взносов на “травматизм” юридические лица указывают статус плательщика 08. У предпринимателей статус плательщика — 09.

Уплачивая НДФЛ, юридические лица и ИП ставят статус плательщика 02.

Также отметим, что в перечень внесли дополнительные коды в части погашения долгов перед бюджетом третьим лицом. Пункт Налогового кодекса предусматривает возможность перечисления задолженности за иным лицом.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Об оформлении платежки по земельному налогу читайте в статье«Платежное поручение на уплату земельного налога (образец)».

Заполнение платежки в Сбербанк Онлайн

Платежное поручение заполняется либо в офисе банка, либо через систему Сбербанк Бизнес онлайн. В документе указываются:

- реквизиты и наименование получателя;

- банк отправителя и адресата;

- необходимая сумма.

Для статуса плательщика отведено специальное поле в правом верхнем углу, рядом с «Видом платежа». Если деньги переводятся в казну РФ, то нужно указать соответствующий код. В случаях, когда операция осуществляется между частными лицами, графу следует оставить пустой.

Для дистанционного перевода, нужно:

- авторизоваться в системе;

- перейти в раздел «Платежные поручения» через вкладку «Рублевые операции»;

- создать «Новый документ»;

- заполнить необходимые поля;

- подтвердить операцию по СМС.

Документ будет отправлен в банк на обработку. Если вы повторно перечисляете деньги на счет, то можно не вбивать еще раз реквизиты получателя, а выбрать из предложенных.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.